Hur många bostäder behöver vi bygga?

Boverkets analys av bostadsbehovet

Behov av nya bostäder och efterfrågan är inte samma sak. Efterfrågan på bostäder omfattar också hushållens förmåga att betala för nyproducerade bostäder, antingen i form av nyproduktionshyra eller i form av marknadspriser.

Boverket har i sin senaste prognos beräknat ett behov om 535 000 nya bostäder till år 2025. Knappt 280 000 av dessa beräknas behövas redan år 2020 vilket innebär en genomsnittlig årstakt om drygt 90 000 nya bostäder under de kommande tre åren. Orsaken till de höga nivåerna anges vara den förväntade befolkningsökningen samt att byggandet de senaste åren inte har ökat i motsvarande omfattning.

Är det rimligt att anta att denna mängd bostäder kommer att produceras? Hur stor är bostadsefterfrågan om man tar hänsyn till marknadens betalningsförmåga och preferenser?

Evidens har undersökt de här frågorna via en alternativ metod för att prognostisera bostadsefterfrågan, som inte bygger på enbart den demografiska aspekten. En rimlig hypotes är att variationer i historiskt byggande beror på hushållens förmåga att efterfråga nya bostäder i kombination med bostadsproducenternas förmåga att nyproducera. För att förstå vilka faktorer som påverkar bostadsbyggandet har Evidens därför analyserat den historiska variationen i bostadsbyggandet över tid. Givet att den historiska variationen förklaras väl av ett antal olika faktorer kan framtida efterfrågan prognostiseras med hjälp av antaganden om hur dessa faktorer kommer att förändras de närmaste åren.

I analysarbetet för att utveckla modellen har ett antal olika variabler testats, inte minst ett stort antal variabler som beskriver hushållens efterfrågan i form av demografi, inkomster och förmögenheter. I arbetet undersöktes också sambanden mellan bostadsbyggandet och olika utbudsvariabler, exempelvis olika mått på produktions- och byggkostnader.

Den statistiska analysen visar att det framförallt är fyra variabler som på ett signifikant sätt förklarar en stor del av variationen i produktionstakt, nämligen utvecklingen av:

hushållens finansiella netto, det vill säga tillväxten i hushållens finansiella tillgångar minus skulder

reporäntan (eller bolåneräntan)

sysselsättningen (endast signifikant för storstadsregionerna)

byggkostnaderna

Till dessa faktorer bör troligen också antalet möjliga bostäder i färdiga planer på attraktiv mark läggas. Med en god planberedskap kan antalet påbörjade bostäder reagera snabbare på växande efterfrågan. Det finns dessvärre ingen tillförlitlig statistik över hur många bostäder som finns i antagna och lagakraftvunna detaljplaner på mark där hushållens betalningsvilja medger lönsam nyproduktion. Denna variabel måste därför ännu så länge utelämnas från analysen.

Ovan nämnda variabler förklarar med rimligt god precision förändringen i antalet färdigställda bostäder sedan år 2006. Antalet färdigställda bostäder har ökat kraftigt de senaste åren för att under 2017 nå en nivå på drygt 50 000. Enligt modellen är den kraftiga ökningen i stor utsträckning en följd av en tillväxt i hushållens finansiella förmögenhet och god sysselsättningsutveckling samtidigt som räntenivån fallit och kommit att ligga på en mycket låg nivå. En växande kapitalstock, låga finansieringskostnader och fler sysselsatta har ökat antalet hushåll som är kreditvärdiga och kvalificerade för ett bostadslån eller som har betalningsförmåga för nyproducerade hyresbostäder – bostadsefterfrågan stiger.

En intressant fråga är varför inte de demografiska variablerna blir signifikanta i den statistiska analysen? Borde inte en växande befolkning tydligare påverka nyproduktionen av bostäder? Förklaringen är troligen att nyproducerade bostäder är dyrare än bostäder på andrahandsmarknaden och att tillkommande hushåll i regioner med befolkningstillväxt på kort sikt i många fall är finansiellt svaga. Befolkningsförändringarna beror i stor utsträckning av födelse- och utrikes flyttnetton. Bland inflyttare är medelåldern och därmed inkomstnivån normalt låg. Nyproducerade hyresrätter är särskilt dyra jämfört med äldre hyresbostäder. Också nya bostadsrätter och egna hem är relativt dyra på marknaden, dels därför att de bara byggs i (attraktiva) områden där betalningsviljan överstiger produktionskostnaden med marginal, dels för att nyproduktionen ofta innehåller bostadskvaliteter som är högre än i den äldre bebyggelsen. Sammantaget betyder det att nyproducerade bostäder i normalfallet attraherar hushåll med relativt god betalningsförmåga, det vill säga väletablerade hushåll som flyttar inom en region.

Prognoser och scenarier

Frågan är vad som krävs för att upprätthålla en uthålligt hög bostadsproduktion; hur sannolikt är det att Boverkets prognoser slår in? Denna fråga besvaras nedan via två olika metoder för att utarbeta en prognos för de närmaste åren.

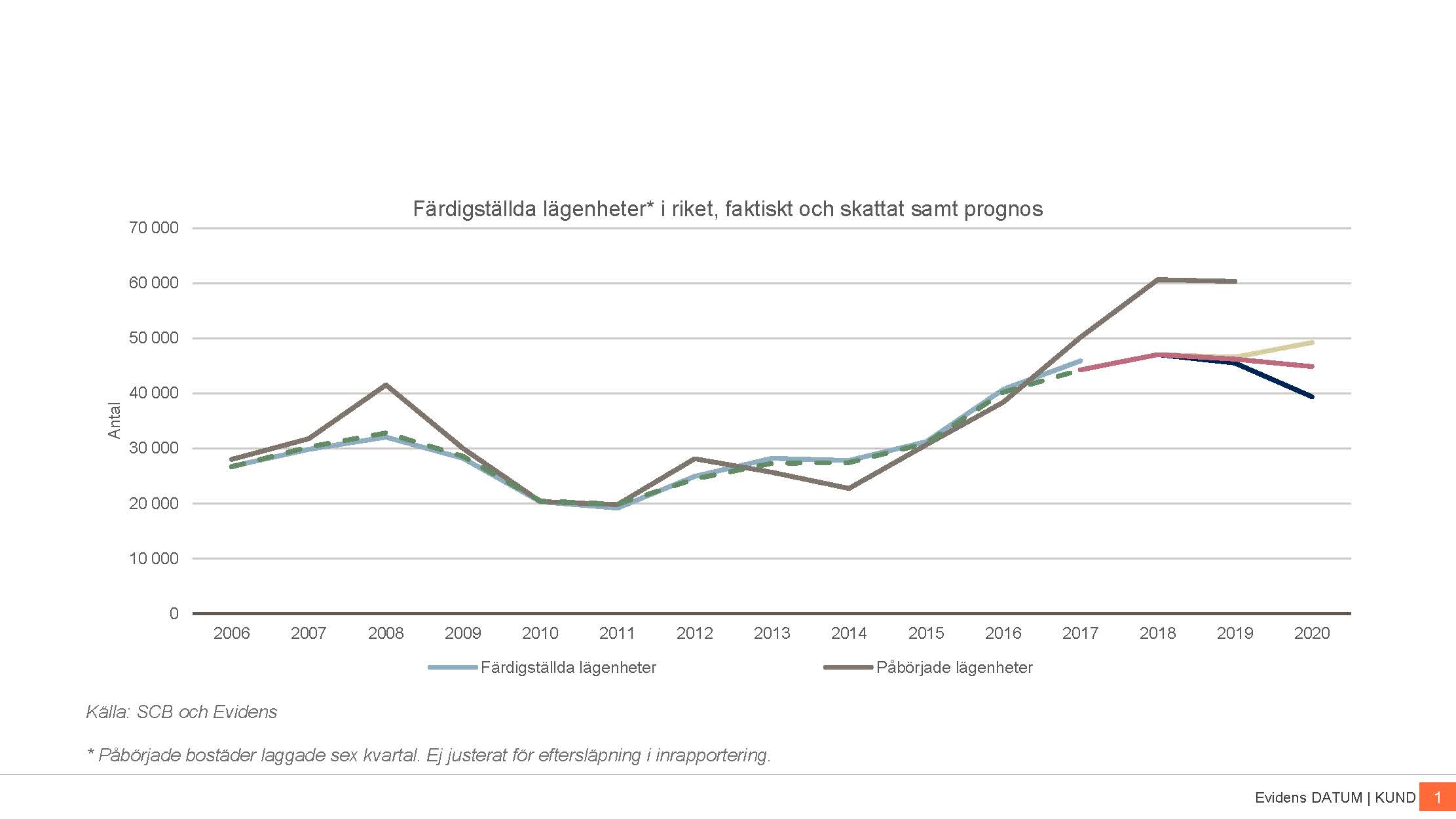

Den första och enklaste metoden är att utgå från antalet påbörjade bostäder cirka sex till åtta kvartal tillbaka i tiden, eftersom det tar cirka ett och ett halvt till två år att färdigställa bostäder. Utgår man från det inrapporterade antalet påbörjade bostäder sex till åtta kvartal före 2017 stod det alltså relativt tidigt klart att antalet färdigställda bostäder under 2017 skulle landa på drygt 50 000. Vi vet samtidigt att inrapporterade siffror normalt underskattar det faktiska antalet påbörjade bostäder något, vilket en sådan analys med andra ord bör ta hänsyn till.

Den andra metoden utgår från efterfrågemodellen som beskrivits tidigare. Fördelen med en sådan prognosmodell är givetvis att det är möjligt att göra långsiktiga prognoser och ta hänsyn till alternativa konjunkturscenarier. Det blir möjligt att tillämpa ett optimistiskt scenario för bostadsproduktionen till följd av exempelvis en starkare världsekonomi, lägre byggkostnader och vice versa ett scenario där tillväxten i riket bromsar in vilket innebär att hushållen inte ges lika stora möjligheter att efterfråga nyproducerade bostäder oavsett upplåtelseform.

Utgår vi från efterfrågemodellen, det vill säga den volym hushållen förmår efterfråga/betala för, blir resultatet av prognosen (med ett konjunkturscenario som bygger på den mest troliga utvecklingen av svensk ekonomi) ett lägre antal färdigställda bostäder än vad antalet påbörjade bostäder indikerar. Modellen prognostiserade att den totala efterfrågan på bostäder för 2017 skulle uppgå till 45 000 bostäder, således en viss underskattning av det faktiska utfallet.

Enligt efterfrågemodellen skulle antalet efterfrågade bostäder begränsas till knappt 50 000 både 2018 och 2019. Antalet påbörjade bostäder tyder dock på att antalet färdigställda bostäder skulle bli ca 60 000 år 2018.

Frågan är hur skillnaderna mellan de båda prognosmetoderna ska tolkas. Det är rimligt att tro att huvuddelen av antalet påbörjade bostäder färdigställs inom cirka två år från byggstart. Det talade för att färdigställandet skulle bli just runt 50 000 bostäder under 2017. För bostäder som påbörjades för mer än två–tre år sedan har det hittills knappast funnits skäl för byggherrarna att skjuta fram färdigställandet nämnvärt. För 2018 och 2019 kan dock färdigställandet komma att vara lägre än vad statistiken för antalet påbörjade bostäder indikerar. Men efterfrågemodellen indikerar samtidigt att hushållen kommer att få svårt att absorbera en så stor volym till nuvarande priser, finansieringsvillkor och hyror. En sannolik konsekvens är därför att antalet påbörjade bostäder faller under 2018. Ett sådant fall börjar då troligen påverka färdigställandet under slutet av 2019 och under 2020. För företag som bygger nya bostäder indikerar skillnaderna i antalet påbörjade bostäder och skattad efterfrågan med hänsyn till betalningsförmåga från och med 2017 att betydande svårigheter att sälja eller hyra ut delar av nyproduktionen kan uppstå. I dagsläget tyngs dessutom (framförallt försäljning av) nyproduktion av hushållens finansieringsvillkor och förväntningar, vilket troligtvis drar ned framtida projektstarter ytterligare.

Evidens prognos visar därför tydligt på svårigheterna att nå Boverkets uppställda mål för bostadsproduktionen. Ur ett marknadsperspektiv och om man tillämpar ett kortsiktigt konjunkturscenario är det svårt att se hur färdigställandet under de kommande åren kan överstiga 50 000 nya bostäder. För att nå de knappt 90 000 färdigställda bostäder som krävs för att nå Boverkets prognos kommer det att krävas en ekonomisk tillväxt av sällan skådat slag – om det ens är möjligt. Givet att den befolkningsprognos som Boverket grundar sina analyser på visar sig korrekt kommer således underskottet i dessa beräkningar fortsätta att byggas på.

Men i takt med en växande befolkning och ekonomisk tillväxt ökar inte bara Boverkets beräknade bostadsbehov. Antalet hushåll som på marknadsmässiga grunder har möjlighet att efterfråga en nyproducerad bostad ökar också. Tillämpar man den trendmässiga utvecklingen av de oberoende faktorerna och bortser från konjunkturberoende variationer visar modellresultaten att det tar ca 10 år innan bostadsefterfrågan når en nivå om ca 70 000 bostäder per år.

Sammanfattningsvis visar modellresultaten att efterfrågan påtagligt understiger Boverkets beräkning av behovet av antalet nybyggda bostäder. Modellresultaten ska naturligtvis ses som en förenkling av verkligheten och som alla förenklingar av en komplex verklighet har modellen vissa svagheter.

Modellekvationerna härleds ur historien och framtiden kan avvika från det historiska mönstret. Utvecklingen de senaste åren har exempelvis visat att lokala politiska målsättningar och tillhörande strategier kan påverka bostadsbyggandet positivt. Kanske är de politiska målen och tillämpade strategier mer effektiva idag än vad de har varit de senaste 10 åren som modellsambanden baseras på. Samtidigt finns förändringar av institutionella villkor i närtid som kan tala för att byggandet påverkas negativt jämfört med tidigare. Hit hör exempelvis amorteringskrav som höjer likviditetsbegränsade hushålls boendeutgifter och aviserade regler rörande ränteavdrag för företag som bygger hyresbostäder.

Prognos och lokal planpolitik

Efterfrågemodellen för landet som helhet och för storstadsregionerna kan inte

tillämpas på enskilda kommuner. I en enskild kommun finns ett flertal faktorer som påtagligt påverkar hur antalet färdigställa bostäder förändras över tid. I ett antal kommuner är det exempelvis inte ovanligt att politiskt motiverade begränsningar föreligger. Antalet färdigställda bostäder över tid blir då lägre än vad efterfrågan motiverar. För några kommuner är det troligt att bostadsbyggandet just nu (på kort sikt) överstiger efterfrågan när mål satts högre än vad efterfrågan kan motivera samtidigt som marknadens aktörer överskattat möjligheterna att sälja/hyra ut nyproduktion. Dock ska man komma ihåg att det är samma fundamenta som styr möjligheterna till att över tid producera nya bostäder oavsett plats i landet – det vill säga hushållens förmåga att antingen via nyproduktionshyror eller marknadspriser finansiera dessa bostäder. Känner man då till hushållens struktur på respektive ort/kommun i kombination med hur flyttmönster till nyproducerade bostäder ser ut blir det även fullt möjligt att prognostisera bostadsbyggandet på kommunal nivå eller för ett ännu mindre geografiskt omland som exempelvis viktiga kommunala utbyggnadsområden. Utbyggnadstakt (och därmed kommunala intäkter) kan därefter ställas mot kommunala investeringar i infrastruktur osv.

Ted Lindqvist, Thomas Sandberg & Katarina Wallin